Informe sobre la producción de carbonato de litio en Argentina y proyecciones de inversión para la próxima década ▶️ Report on Lithium Carbonate Production in Argentina and Investment Projections for the Coming Decade

La Secretaría de Minería de la Nación argentina publicó en abril de 2026 el Compendio Estadístico de la Actividad Minera Metalífera y Compuestos de Litio, con datos correspondientes al segundo semestre de 2025 y el primer trimestre de 2026. Este informe técnico recopila información de fuentes públicas, informes de empresas operadoras y estándares internacionales para ofrecer un panorama de la industria. Durante el primer trimestre de 2026, las exportaciones de litio alcanzaron los 456 millones de dólares, lo que representa un incremento interanual del 124,6%. Este valor se posiciona como el máximo histórico para un primer trimestre en la serie estadística del sector. En términos de volumen físico, las cantidades exportadas de este mineral registraron un crecimiento del 52,3% en el mismo periodo.

El desempeño del año 2025 cerró con una producción nacional de litio de aproximadamente 116.000 toneladas de carbonato de litio equivalente (LCE). Esta cifra evidencia un aumento del 56% en comparación con los niveles registrados en 2024. La actividad se concentró en 6 proyectos operativos, entre los que destacan Olaroz y Cauchari-Olaroz, situando a la provincia de Jujuy como la principal productora, seguida por Catamarca. En el segmento de las ventas externas totales de 2025, el litio generó 914,9 millones de dólares, marcando una suba del 41,8% respecto al año anterior. Los principales destinos de exportación fueron China, Corea del Sur y Estados Unidos, vinculando la producción local directamente con la cadena de valor global de baterías y energías limpias.

Análisis de la producción, exportaciones y mercado global del litio

La dinámica de precios del carbonato de litio 99,5% mostró una recuperación sostenida durante la segunda mitad de 2025. Tras alcanzar un mínimo cercano a los 8.400 dólares por tonelada en julio, el valor ascendió hasta los 11.817 dólares por tonelada en diciembre, cerrando el año con un alza anual del 12,5%. Este repunte se atribuye a una demanda robusta en sistemas de almacenamiento de energía y a regulaciones más estrictas en China que redujeron el excedente de oferta. Las proyecciones de déficit futuro por parte de fondos de inversión también contribuyeron a la firmeza de las cotizaciones hacia el cierre del semestre.

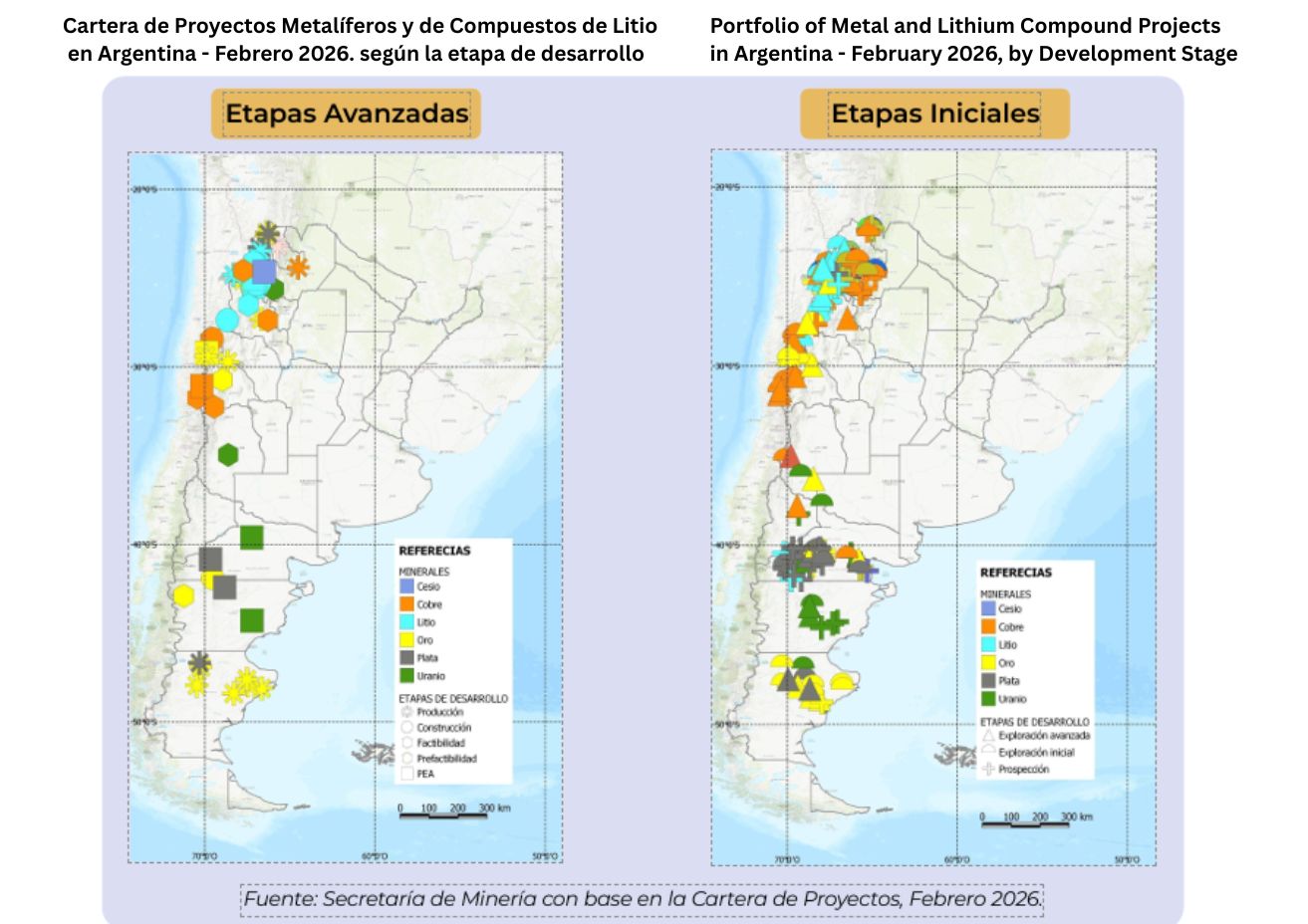

La cartera total de proyectos mineros en Argentina, que incluye metalíferos y compuestos de litio, suma 325 emprendimientos. De este total, el 82% se encuentra en etapas iniciales de prospección y exploración avanzada, mientras que un 8% está en fase de operación. Durante el segundo semestre de 2025, se registraron hitos relevantes como la inauguración del proyecto Tres Quebradas en septiembre y la actualización del estudio de factibilidad del proyecto Kachi. En febrero de 2026, se publicó el informe técnico NI 43-101 del proyecto Taca Taca, sumando evidencia al potencial geológico del país.

El sector minero en su conjunto, integrando litio y metalíferos, exportó un total de 5.806,6 millones de dólares en 2025. El oro se consolidó como el principal producto de exportación con 4.093,8 millones de dólares, seguido por el litio con 914,9 millones y la plata con 784,5 millones. Suiza fue el destino primordial para el oro argentino, concentrando 2.018 millones de dólares debido a su función como centro de refinación global. Otros mercados de relevancia para la minería nacional incluyeron a Canadá, India, Alemania, Bélgica y Japón.

Distribución regional de recursos e inversiones en el territorio nacional

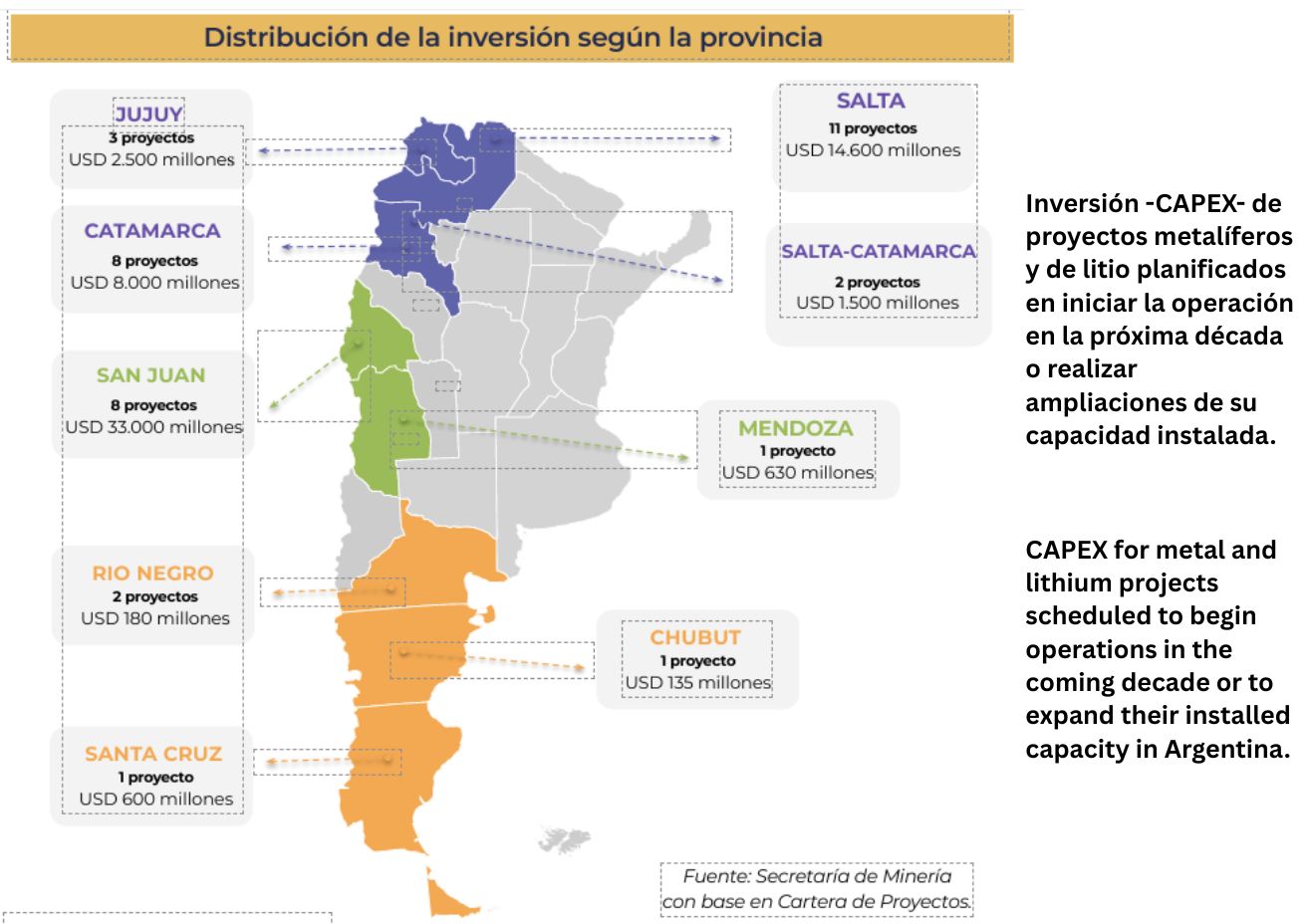

La inversión proyectada (CAPEX) para los próximos diez años en 37 proyectos seleccionados asciende a 61.500 millones de dólares. La provincia de San Juan concentra el 53,6% de este monto, con 33.000 millones de dólares distribuidos en 8 proyectos metalíferos. Por su parte, la provincia de Salta lidera en cantidad de depósitos con 11 proyectos que totalizan una inversión de 14.600 millones de dólares. Catamarca registra 8.000 millones de dólares en 8 proyectos, mientras que Jujuy suma 2.500 millones en 3 emprendimientos. Otras provincias con inversiones registradas son Santa Cruz (600 millones), Mendoza (630 millones), Río Negro (180 millones) y Chubut (135 millones).

Los recursos minerales de litio en el país se estiman en 216,32 millones de toneladas de LCE. Esta cifra se desglosa en 165,56 millones de toneladas de recursos medidos e indicados y 50,76 millones de toneladas de recursos inferidos. Argentina también posee recursos significativos en otros minerales: el cobre totaliza 117,91 millones de toneladas, el oro alcanza 157,36 millones de onzas y la plata suma 4.346,02 millones de onzas. Los recursos de uranio se estiman en 36.483 toneladas. El informe destaca que en provincias con alta presencia de cobre suelen encontrarse recursos de oro y plata como subproductos.

La minería define el perfil exportador de las provincias cordilleranas. En Catamarca, el 93,5% de sus exportaciones totales provienen del sector minero. En Santa Cruz, esta actividad explica el 86,3% de sus ventas externas, en San Juan el 85,5% y en Jujuy el 79,7%. En Salta, el sector representa el 44,1% del perfil exportador provincial. Estos datos subrayan la dependencia económica regional de la explotación de metales preciosos y compuestos de litio. El análisis provincial de 2025 sitúa a Santa Cruz como líder exportador con el 39,5% del total nacional, seguida por San Juan con el 28,9% y Jujuy con el 15,9%.

Indicadores de empleo y desempeño financiero de las empresas controlantes

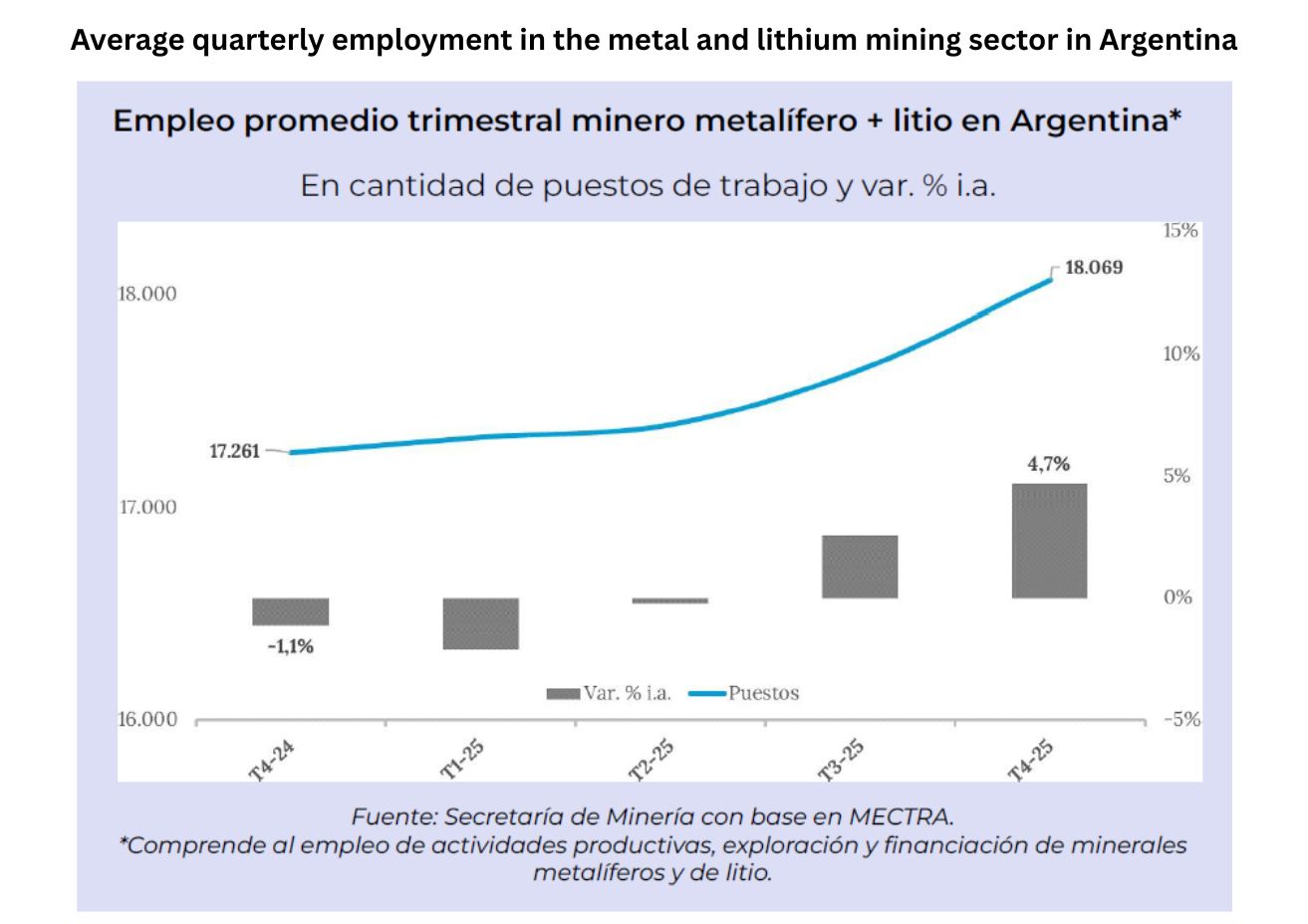

El empleo en el rubro del litio alcanzó un promedio de 5.405 puestos de trabajo en el cuarto trimestre de 2025. Este segmento registró un incremento interanual del 7,5% y un crecimiento del 3,6% respecto al trimestre anterior. Por su parte, el rubro metalífero empleó a 12.664 personas en el mismo periodo, con un aumento anual del 3,5%. El empleo minero total (metalíferos más litio) sumó 18.069 puestos, un 4,7% más que en el cuarto trimestre de 2024. La participación femenina en estos rubros se ubicó en el 15,6%, alcanzando los 2.823 puestos, lo que representó un incremento anual del 5,0%.

En el ámbito corporativo, las empresas controlantes presentan variaciones en sus ratios financieros al 6 de marzo de 2026. Southern Copper Corporation registró un margen operativo del 54,5% y un retorno sobre el patrimonio neto (ROE) del 42,7%. BHP Group Limited mostró un ROE del 24,7% y un crecimiento de ingresos del 10,8%. En el sector específico del litio, Ganfeng Lithium Group Co., Ltd. reportó un crecimiento de ingresos del 44,1%, aunque con un margen de ganancia negativo del 7,2%. Otras compañías como Albemarle Corporation presentaron un crecimiento de ingresos del 15,9% con márgenes operativos reducidos del 2,3%.

La capitalización bursátil de las operadoras muestra a Zijin Mining Group Company Limited con un valor de 983,29 mil millones de dólares de Hong Kong. BHP Group Limited registra una capitalización de 177,83 mil millones de dólares, seguida por Rio Tinto Group con 145,25 mil millones y Southern Copper con 143,89 mil millones. En el mercado de fusiones y adquisiciones, se reportaron operaciones estratégicas en 2025. En diciembre, China Union Holdings adquirió la filial argentina de Lithium Chile por 175 millones de dólares para el proyecto Arizaro. Previamente, en julio, Posco Holdings Inc. completó la compra del proyecto Hombre Muerto Norte por 62 millones de dólares. Anglo American plc también adquirió el 80% del proyecto de cobre La Coipita en San Juan como parte de una operación global.

La producción de otros minerales en 2025 incluyó 1.200 kOz de oro, provenientes de 15 proyectos operativos liderados por Santa Cruz y San Juan. La plata totalizó 22.400 kOz, generadas principalmente como subproducto de la minería aurífera. El plomo registró 33.500 toneladas y el zinc 3.300 toneladas. El cobre mantuvo una producción marginal en proyectos como Martín Bronce. Los precios de los metales en diciembre de 2025 mostraron alzas significativas: el oro subió un 62,7% anual superando los 4.300 dólares por onza, y la plata aumentó un 102,7% alcanzando los 62,3 dólares por onza. El cobre también registró un incremento del 32,2% anual, situándose por encima de los 11.700 dólares por tonelada. Estas tendencias fueron impulsadas por factores macroeconómicos, tensiones comerciales y la demanda de tecnologías para la transición energética. El uranio cerró el año superando los 80 dólares por libra debido al renacimiento de la energía nuclear a nivel global.

Editado por Lithium Triangle South America -News, en base al informe de la Dirección Nacional de Promoción y Economía Minera,

Subsecretaría de Desarrollo Minero,

Secretaría de Minería de Argentina: «Compendio Estadístico de la Actividad Minera Metalífera y Compuestos de Litio», Abril 2026.

In April 2026, the Argentine National Mining Secretariat published the Statistical Compendium of Metal Mining and Lithium Compounds, containing data for the second half of 2025 and the first quarter of 2026. This technical report compiles information from public sources, reports from operating companies, and international standards to provide an overview of the industry. During the first quarter of 2026, lithium exports reached $456 million, representing a year-over-year increase of 124.6%. This figure marks an all-time high for a first quarter in the sector’s statistical series. In terms of physical volume, exported quantities of this mineral grew by 52.3% during the same period.

The year 2025 closed with domestic lithium production of approximately 116,000 metric tons of lithium carbonate equivalent (LCE). This figure represents a 56% increase compared to the levels recorded in 2024. Activity was concentrated in six operational projects, notably Olaroz and Cauchari-Olaroz, making the province of Jujuy the leading producer, followed by Catamarca. In the total foreign sales segment for 2025, lithium generated $914.9 million, marking a 41.8% increase over the previous year. The main export destinations were China, South Korea, and the United States, linking local production directly to the global value chain for batteries and clean energy.

Analysis of lithium production, exports, and the global market

The price dynamics of 99.5% lithium carbonate showed a sustained recovery during the second half of 2025. After reaching a low of nearly $8,400 per ton in July, the price rose to $11,817 per ton in December, closing the year with an annual increase of 12.5%. This rebound is attributed to robust demand for energy storage systems and stricter regulations in China that reduced the supply surplus. Projections of future shortages by investment funds also contributed to the strength of prices toward the end of the half-year.

The total portfolio of mining projects in Argentina, which includes metal and lithium projects, comprises 325 ventures. Of this total, 82% are in the early stages of prospecting and advanced exploration, while 8% are in the operational phase. During the second half of 2025, significant milestones were reached, such as the inauguration of the Tres Quebradas project in September and the update of the feasibility study for the Kachi project. In February 2026, the NI 43-101 technical report for the Taca Taca project was published, adding further evidence to the country’s geological potential.

The mining sector as a whole, including lithium and metal ores, exported a total of $5.8066 billion in 2025. Gold emerged as the leading export product at $4.0938 billion, followed by lithium at $914.9 million and silver at $784.5 million. Switzerland was the primary destination for Argentine gold, accounting for $2.018 billion due to its role as a global refining hub. Other significant markets for the national mining sector included Canada, India, Germany, Belgium, and Japan.

Regional distribution of resources and investments within the country

The projected capital expenditure (CAPEX) for the next ten years across 37 selected projects totals $61.5 billion. The province of San Juan accounts for 53.6% of this amount, with $33 billion allocated to 8 metal mining projects. Meanwhile, the province of Salta leads in the number of deposits with 11 projects totaling an investment of $14.6 billion. Catamarca accounts for $8 billion across 8 projects, while Jujuy totals $2.5 billion across 3 projects. Other provinces with recorded investments include Santa Cruz ($600 million), Mendoza ($630 million), Río Negro ($180 million), and Chubut ($135 million).

The country’s lithium mineral resources are estimated at 216.32 million tons of LCE. This figure breaks down into 165.56 million tons of measured and indicated resources and 50.76 million tons of inferred resources. Argentina also possesses significant resources in other minerals: copper totals 117.91 million tons, gold amounts to 157.36 million ounces, and silver totals 4,346.02 million ounces. Uranium resources are estimated at 36,483 tons. The report highlights that in provinces with a high concentration of copper, gold and silver resources are often found as byproducts.

Mining defines the export profile of the provinces in the Andes mountain range. In Catamarca, 93.5% of total exports come from the mining sector. In Santa Cruz, this activity accounts for 86.3% of exports; in San Juan, 85.5%; and in Jujuy, 79.7%. In Salta, the sector accounts for 44.1% of the province’s export profile. These figures underscore the region’s economic dependence on the extraction of precious metals and lithium compounds. The 2025 provincial analysis ranks Santa Cruz as the leading exporter with 39.5% of the national total, followed by San Juan with 28.9% and Jujuy with 15.9%.

Employment and Financial Performance Indicators of Parent Companies

Employment in the lithium sector averaged 5,405 jobs in the fourth quarter of 2025. This segment recorded a year-over-year increase of 7.5% and a 3.6% growth compared to the previous quarter. Meanwhile, the metal mining sector employed 12,664 people during the same period, with an annual increase of 3.5%. Total mining employment (metal mining plus lithium) totaled 18,069 jobs, 4.7% more than in the fourth quarter of 2024. Female participation in these sectors stood at 15.6%, reaching 2,823 jobs, representing an annual increase of 5.0%.

In the corporate sector, parent companies reported changes in their financial ratios as of March 6, 2026. Southern Copper Corporation recorded an operating margin of 54.5% and a return on equity (ROE) of 42.7%. BHP Group Limited reported an ROE of 24.7% and revenue growth of 10.8%. In the lithium sector specifically, Ganfeng Lithium Group Co., Ltd. reported revenue growth of 44.1%, albeit with a negative profit margin of 7.2%. Other companies, such as Albemarle Corporation, reported revenue growth of 15.9% with reduced operating margins of 2.3%.

The market capitalization of the operators shows Zijin Mining Group Company Limited valued at 983.29 billion Hong Kong dollars. BHP Group Limited has a market capitalization of 177.83 billion dollars, followed by Rio Tinto Group with 145.25 billion and Southern Copper with 143.89 billion. In the mergers and acquisitions market, strategic transactions were reported in 2025. In December, China Union Holdings acquired the Argentine subsidiary of Lithium Chile for $175 million for the Arizaro project. Previously, in July, Posco Holdings Inc. completed the purchase of the Hombre Muerto Norte project for $62 million. Anglo American plc also acquired an 80% stake in the La Coipita copper project in San Juan as part of a global transaction.

Production of other minerals in 2025 included 1,200 kOz of gold, from 15 operational projects led by Santa Cruz and San Juan. Silver totaled 22,400 kOz, generated primarily as a byproduct of gold mining. Lead production totaled 33,500 tons, and zinc production totaled 3,300 tons. Copper maintained marginal production at projects such as Martín Bronce. Metal prices in December 2025 showed significant increases: gold rose 62.7% year-over-year, exceeding $4,300 per ounce, and silver increased 102.7%, reaching $62.3 per ounce. Copper also recorded a 32.2% annual increase, reaching over $11,700 per ton. These trends were driven by macroeconomic factors, trade tensions, and demand for energy transition technologies. Uranium closed the year at over $80 per pound due to the global resurgence of nuclear energy.

Edited by Lithium Triangle South America -News based on the report by the National Directorate for Mining Promotion and Economics, Undersecretariat for Mining Development, Ministry of Mining of Argentina: «Statistical Compendium of Mining Activity in the Metal and Lithium Compounds Sectors,» April 2026.

Descubre más desde Lithium Triangle South America -News

Suscríbete y recibe las últimas entradas en tu correo electrónico.