Cierre en China y explosión en Chile elevan el precio del litio: el análisis de Benchmark Mineral Intelligence ▶️ Closure in China and explosion in Chile drive up lithium prices: analysis by Benchmark Mineral Intelligence

El reciente aumento de los precios del litio en China se ha visto impulsado más por la percepción de riesgo y la especulación que por una escasez real, según un informe de Benchmark Mineral Intelligence.

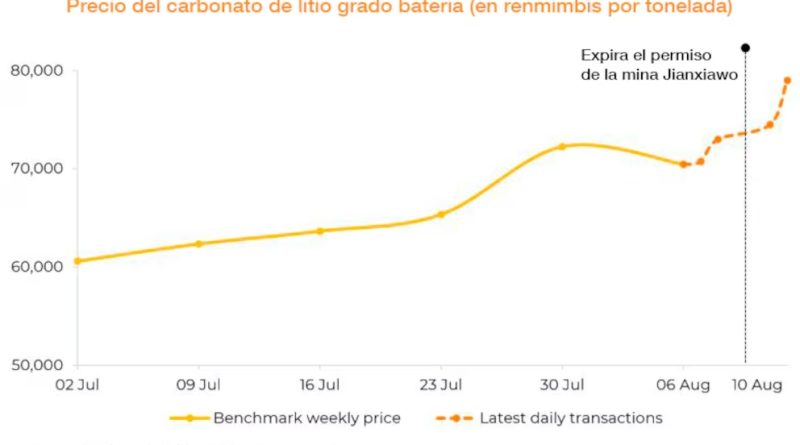

De acuerdo con fuentes consultadas por Benchmark, las ofertas de carbonato de litio EXW China alcanzaron valores de entre 11.100 y 12.100 dólares la tonelada el pasado 12 de agosto, lo que representa un incremento del 16% respecto al máximo de la semana anterior.

Sin embargo, este cambio se produce en un contexto de altos inventarios de litio en China, con existencias estimadas en 130.000 toneladas de carbonato de litio (LCE) hasta julio, lo que sugiere que el aumento de precios fue más una reacción emocional del mercado que un desajuste entre oferta y demanda.

La noticia que agitó el mercado fue la suspensión de la producción en la mina de litio Jianxiawo, operada por CATL (Contemporary Amperex Technology Limited, el mayor productor mundial de baterías de ion de litio) en la provincia de Jiangxi.

Mina importante

Este yacimiento representa alrededor del 30% de la producción provincial, el 3% del suministro global de LCE y el 5% del concentrado mundial, según el informe de Benchmark. En Estados Unidos, la agencia Bloomberg señaló que las acciones de Albemarle y Piedmont Lithium subieron más del 10% antes de la apertura del mercado el día en que se conoció el cierre, mientras que el productor chileno SQM aumentó alrededor del 9% en el mercado norteamericano. Según Bloomberg, el futuro de la mina de CATL —la más grande de Yichun, el centro litífero chino— había estado bajo rigurosa vigilancia debido a las especulaciones sobre la posible no renovación de su licencia. Según Bank of America, la mina representa aproximadamente el 6% de la producción mundial, y otras minas de la región aportan otro 5%, lo que, según Matty Zhao, investigador del BofA en China, ejercería presión sobre los precios.

Benchmark indica en su informe que la paralización evoca el cierre de septiembre de 2024, que se prolongó durante cinco meses, pero aclara que, en esta ocasión, el impacto sobre la oferta será limitado, ya que los procesadores cuentan con reservas suficientes para mantener la producción a corto plazo.

A pesar de esto, menciona que a la incertidumbre generada por la situación en Jiangxi se sumaron reportes sobre una interrupción en la planta “La Negra”, de Albemarle, el principal productor mundial de litio, en Chile, tras una explosión en un tanque de ácido. Las versiones sobre la gravedad del incidente fueron contradictorias, pero, según fuentes de Benchmark, solo afectó a una de las tres líneas de producción, que estuvo fuera de servicio durante tres días. A pesar de este impacto limitado, la noticia aumentó la preocupación sobre la estabilidad del suministro global de litio.

Factores psicológicos

El análisis de Benchmark destaca que, a pesar de estos eventos, el mercado no se dirige hacia un déficit a corto plazo ni de aquí a 2026, y que la reacción de los precios se debe principalmente a factores psicológicos y especulación, más que a una escasez tangible.

El caso de Jianxiawo es ejemplar: la mina opera en la parte superior de la curva de costos de litio a partir de roca dura. Sin embargo, Benchmark considera que si la reanudación de Jianxiawo se retrasa más de dos o tres meses, podría tensionar la oferta, provocando escasez de materia prima para ciertos procesadores, dado que la mina aporta cerca del 5% del concentrado global y el 29% del insumo para convertidores de lepidolita en Jiangxi.

El mercado global sigue sobreabastecido a corto plazo, pero la incertidumbre sobre la duración del cierre y su efecto estratégico alimentan la especulación de precios y el trading por expectativas.

El riesgo va más allá de la mina de Jianxiawo. Jiangxi, la empresa que la opera, enfrenta auditorías en varias minas, y el segundo mayor productor de Qinghai, Zangge, también ha detenido sus operaciones, una pausa que podría extenderse por varios meses.

Además, el informe de Benchmark señala que, en Sudamérica, las interrupciones en proyectos relevantes, aunque a veces amplificadas por rumores, suelen generar reacciones inmediatas en los precios. Sin embargo, según la misma consultora, la existencia de inventarios significativos en China y la integración vertical de los principales actores permiten amortiguar eventuales déficits. Los titulares sobre restricciones, dice, a menudo se traducen en incrementos de precios impulsados por el sentimiento, incluso cuando oferta y demanda se mantienen equilibradas.

Acorde a la consultora londinense, aunque la posibilidad de cierres temporales en regiones específicas —como las auditorías en Jiangxi o la pausa en Zangge— es plausible, el riesgo de interrupciones largas y simultáneas en varias operaciones sigue siendo bajo, dadas las prioridades estratégicas y el grado de integración del sector.

Impacto en la Argentina

El ciclo actual, sostiene, no se asemeja a la oleada de cierres de 2020, que desencadenó un ciclo alcista que, hacia fines de 2022, elevó los precios del carbonato de litio a cerca de USD 80.000 la tonelada y alimentó el relato del “oro blanco”.

La evolución de los permisos, las señales de precios y las decisiones locales serán determinantes. La política, y no solo los precios, concluye el informe, influirá en las decisiones de oferta futuras, y incidentes técnicos como el de Albemarle en Chile resultan menos predecibles.

En Argentina, la producción de litio proyecta exportaciones por más de USD 11.000 millones al año en la próxima década, pero estas previsiones dependen en gran medida de la política minera de China, el principal actor y manipulador de la cadena global.

En el primer semestre de 2025, el precio internacional del litio experimentó una caída sostenida, impulsada por el exceso de oferta y el inicio de operaciones de nuevas minas, especialmente en Asia.

(Infobae)

The recent increase in lithium prices in China has been driven more by perceived risk and speculation than by actual shortages, according to a report by Benchmark Mineral Intelligence.

According to sources consulted by Benchmark, EXW China lithium carbonate offers reached values between $11,100 and $12,100 per ton on August 12, representing a 16% increase from the previous week’s high.

However, this change comes amid high lithium inventories in China, with stocks estimated at 130,000 tons of lithium carbonate (LCE) through July, suggesting that the price increase was more of an emotional market reaction than a supply-demand imbalance.

The news that shook the market was the suspension of production at the Jianxiawo lithium mine, operated by CATL (Contemporary Amperex Technology Limited, the world’s largest producer of lithium-ion batteries) in Jiangxi province.

Important mine

This deposit accounts for around 30% of provincial production, 3% of global LCE supply, and 5% of global concentrate, according to the Benchmark report. In the United States, Bloomberg reported that shares in Albemarle and Piedmont Lithium rose more than 10% before the market opened on the day the closure was announced, while Chilean producer SQM rose around 9% on the US market. According to Bloomberg, the future of the CATL mine—the largest in Yichun, China’s lithium hub—had been under close scrutiny due to speculation about the possible non-renewal of its license. According to Bank of America, the mine accounts for approximately 6% of global production, with other mines in the region contributing another 5%, which, according to Matty Zhao, a BofA researcher in China, would put pressure on prices.

Benchmark indicates in its report that the shutdown is reminiscent of the September 2024 closure, which lasted five months, but clarifies that, on this occasion, the impact on supply will be limited, as processors have sufficient reserves to maintain production in the short term.

Despite this, he mentions that the uncertainty generated by the situation in Jiangxi was compounded by reports of an interruption at the La Negra plant in Chile, owned by Albemarle, the world’s leading lithium producer, following an explosion in an acid tank. Reports on the severity of the incident were contradictory, but according to Benchmark sources, it only affected one of the three production lines, which was out of service for three days. Despite this limited impact, the news increased concerns about the stability of the global lithium supply.

Psychological factors

Benchmark’s analysis highlights that, despite these events, the market is not heading for a short-term deficit or one between now and 2026, and that the price reaction is mainly due to psychological factors and speculation rather than a tangible shortage.

The case of Jianxiawo is exemplary: the mine operates at the top of the cost curve for lithium from hard rock. However, Benchmark believes that if the resumption of Jianxiawo is delayed by more than two or three months, it could put pressure on supply, causing a shortage of raw materials for certain processors, given that the mine contributes about 5% of global concentrate and 29% of the input for lepidolite converters in Jiangxi.

The global market remains oversupplied in the short term, but uncertainty over the duration of the shutdown and its strategic impact is fueling price speculation and trading based on expectations.

The risk extends beyond the Jianxiawo mine. Jiangxi, the company that operates it, faces audits at several mines, and Qinghai’s second-largest producer, Zangge, has also halted operations, a pause that could last for several months.

In addition, the Benchmark report notes that in South America, disruptions to major projects, although sometimes amplified by rumors, tend to generate immediate price reactions. However, according to the same consulting firm, the existence of significant inventories in China and the vertical integration of the main players allow for the cushioning of any deficits. Headlines about restrictions, it says, often translate into sentiment-driven price increases, even when supply and demand remain balanced.

According to the London-based consulting firm, although the possibility of temporary closures in specific regions—such as the audits in Jiangxi or the pause in Zangge—is plausible, the risk of long and simultaneous disruptions in several operations remains low, given the strategic priorities and degree of integration of the sector.

Impact on Argentina

The current cycle, it argues, is unlike the wave of closures in 2020, which triggered a bullish cycle that, by the end of 2022, pushed lithium carbonate prices to around USD 80,000 per ton and fueled the narrative of “white gold.”

The evolution of permits, price signals, and local decisions will be decisive. Politics, not just prices, the report concludes, will influence future supply decisions, and technical incidents such as Albemarle’s in Chile are less predictable.

In Argentina, lithium production is projected to generate exports of more than USD 11 billion per year over the next decade, but these forecasts depend largely on the mining policy of China, the main player and manipulator in the global chain.

In the first half of 2025, the international price of lithium experienced a sustained decline, driven by oversupply and the start of operations at new mines, especially in Asia.

(Infobae)

Descubre más desde Lithium Triangle South America -News

Suscríbete y recibe las últimas entradas en tu correo electrónico.